220007,г.Минск, ул.Могилевская, 4-1-14

Тел. +375(29) 6999919, +375(29) 5511778 E-mail:auditis@tut.by

Тел. +375(29) 6999919, +375(29) 5511778 E-mail:auditis@tut.by

+375296999919 Самусевич И.Н

+375296552599 Шульгин В.В

+375296779767 Ковриго А.П

|

Главная \ Справочная информация по аудиту и МСА \ Аудит \ Выборочные исследования (выборка аудита) \ Выборка кумулятивная

Выборка кумулятивнаяСАМЫЙ ПОПУЛЯРНЫЙ СТАТИСТИЧЕСКИЙ МЕТОД ВЫБОРКИ, который обеспечивает равную вероятность отбора каждой единицы стоимости проверяемой совокупности, но не ее отдельного объекта, в отличие от простой выборки. Состоит в отборе элементов, кумулятивная стоимость которых превышает кумулятивный размер интервала выборки, рассчитанный как частное от деления скорректированного уровня существенности планируемого на коэффициент надежности. Таким образом, в кумулятивной выборке вероятность отбора элементов пропорциональна их стоимостному значению. Корректировка уровня существенности планируемого означает его снижение на 10-20% с целью элиминирования ошибки выборки. Построение кумулятивной выборки проводится в 4 шага:1) рассчитывается интервал отбора, 2) рассчитывается объем выборки, 3) выбирается стартовое значение для расчета, 4) проводится отбор элементов. Интервал отбора J определяется по формуле J=P*/r, где J -размер интервала, P* -скорректированный уровень плановой существенности, r- коэффициент надежности, предусмотренной в плане и общей стратегии аудита для каждой проверяемой статьи бухгалтерской (финансовой) отчетности. Объем выборки (n) определяется путем деления проверяемой величины (N) и интервала (J), n=N/J. Стартовое значение, от которого будет считаться кумулятивный интервал, находится по таблице случайных чисел, как величина не превосходящая значения интервала.

Отбор элементов может проводиться двумя способами:

1. Все элементы, составляющие проверяемую совокупность, записываются в ряд, в виде колонки цифр. Для каждого элемента, начиная со второго, определяется кумулятивное число, т.е сумма его стоимости и стоимости всех предшествующих ему элементов. Каждому кумулятивному числу ставится в соответствие кумулятивное значение интервала плюс стартовое число, начиная с последнего отобранного элемента. Если кумулятивное значение элемента превышает кумулятивное значние интервала, то данный элемент отбирается. Например, выборка по счету 01 "Основнык средства" кумулятивным методом может проводиться следующим образом: P*=4000000, r=2. Сальдо по счету 01 "Основные средства" - N = 8000000. Интервал J=2000000(4000000/2). Объем выборки 4= 8000000/2000000. Стартовое значение 1300000.

2. Стоимость каждого объекта прибавляется к стартовому числу, взятому с отрицательным знаком, если величина получится положительной, она выбирается. Затем из положительной разности последовательно вычитается интервал (для отрицательной разности интервал не рассчитывается); элементы, для которых результат кумуляции не отрицателен, отбираются. Так, приведенный выше пример при данном способе отбора будет выглядеть следующим образом.

Кумулятивная выборка позволяет проверить в первую очередь наиболее существенные, дорогостоящие элементы, обеспечивает проверку и тех элементов, стоимость которых ниже уровня существенности, что обуславливает возможность использования для подтверждения достоверности проверяемой величины.

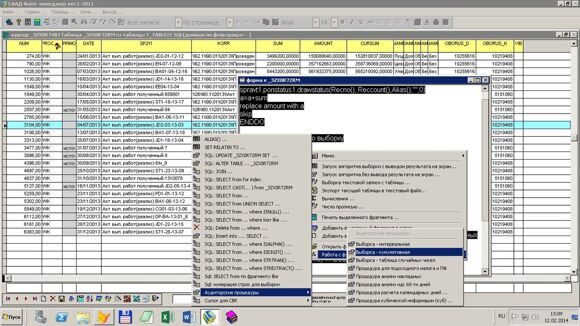

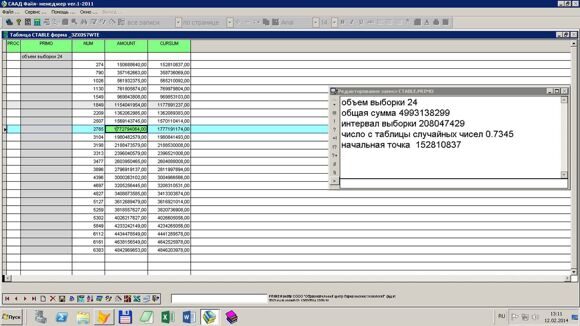

Кумулятивная выборка средствами автоматизации аудиторской деятельности (практика аудита) Из ниже приведенной таблицы

сформирована выборка

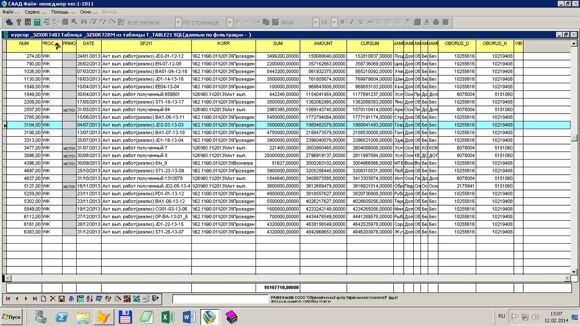

с отражением результата выборки в исходной таблице

|