Тел. +375(29) 6999919, +375(29) 5511778 E-mail:auditis@tut.by

|

Главная \ Технологии автоматизации аудита \ 10 шагов по работе с программой автоматизации аудита - программный комплекс Auditis "Аналитические процедуры" \ 5.ШАГ - Примеры процедур аудита средствами программы файл- менеджер Auditis ver.1-2011 \ АУДИТ КАССОВЫХ ОПЕРАЦИЙ

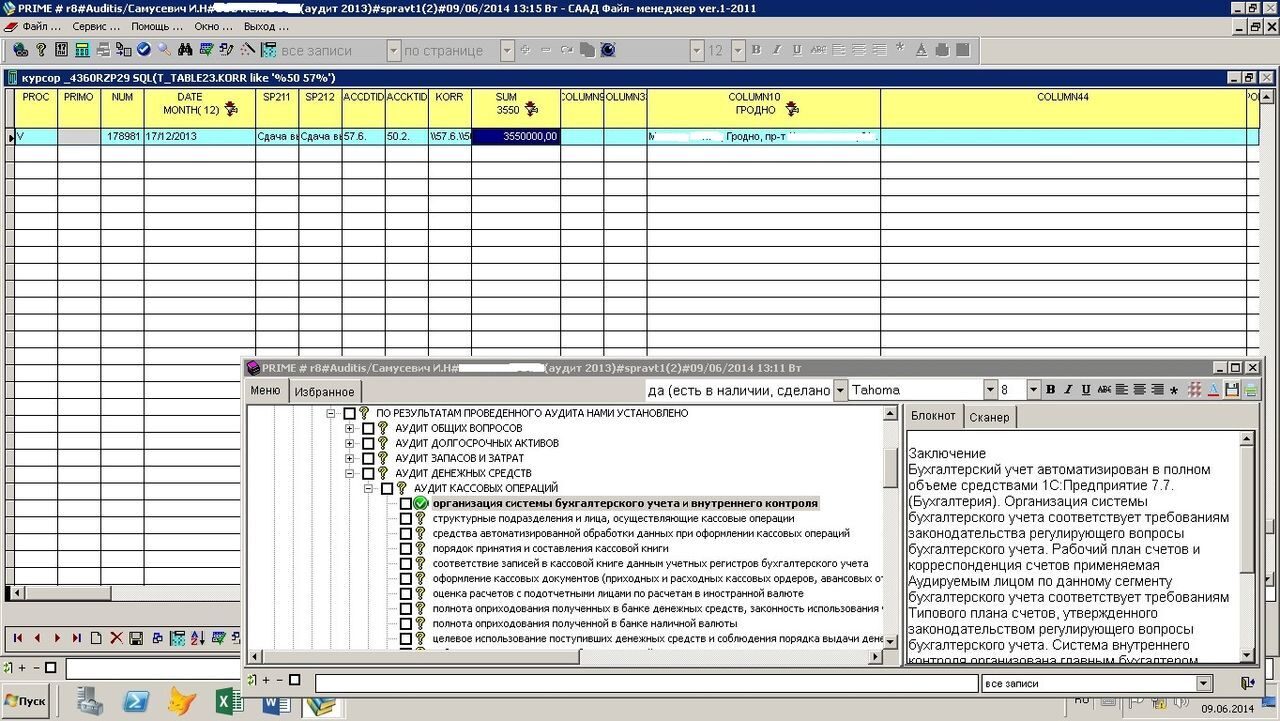

АУДИТ КАССОВЫХ ОПЕРАЦИЙПеречень вопросов, подлежащих рассмотрению по данному разделу аудита программой файл-менеджер Auditis v.1-2011 организация системы бухгалтерского учета и внутреннего контроля структурные подразделения и лица, осуществляющие кассовые операции средства автоматизированной обработки данных при оформлении кассовых операций порядок принятия и составления кассовой книги соответствие записей в кассовой книге данным учетных регистров бухгалтерского учета оформление кассовых документов (приходных и расходных кассовых ордеров, авансовых отчетов), своевременность их составления оценка расчетов с подотчетными лицами по расчетам в иностранной валюте полнота оприходования полученных в банке денежных средств, законность использования чековых книжек (порядок их учета как документов строгой отчетности) полнота оприходования полученной в банке наличной валюты целевое использование поступивших денежных средств и соблюдения порядка выдачи денежных средств в подотчет: на хозяйственные и командировочные расходы, другие цели, в том числе по доверенности соблюдение согласованных с банком условий расходования на месте поступающих в кассу Аудируемого лица наличных денежных средств расчеты наличными деньгами с юридическими лицами (индивидуальными предпринимателями) оприходование в кассу наличных денежных средств за реализованные продукцию (товары, работы, услуги) и другие активы Адируемого лица оприходование в кассу наличных денежных средств, поступивших Аулируемому лицу по внереализационным доходам и прочим операционным доходам выплаты физическим лицам наличных денежных средств и включение их в совокупный годовой доход для удержания подоходного налога наличие контрольно-кассовых машин и соответствующих регистрационных документов на них соблюдение установленных требований при работе с контрольно-кассовыми машинами выполнение установленных требований документального оформления при работе с контрольно-кассовыми машинами полнота отражения в бухгалтерских регистрах поступившей выручки через контрольно-кассовые машины наличие документов по инкассации наличных денежных средств налог на добавленную стоимость по операциям, связанным с движением денежных средств в кассе. Правильность его исчисления и отражение в учете наличие платежей за услуги, которые не соответствуют предоставленным услугам наличие платежей за работы, которые не соответствуют предоставленным работам наличие платежей за материальные ценности, которые не соответствуют предоставленным материальным ценностямпорядок проведения инвентаризаций и отражения их результатов в учете Пример документальной процедуры по существу проводимой средствами программы файл-менеджер Auditis v.1-2011 (проверка документов инкассирования - сопоставление первичных учетных документов с записями бухгалтерского учета)

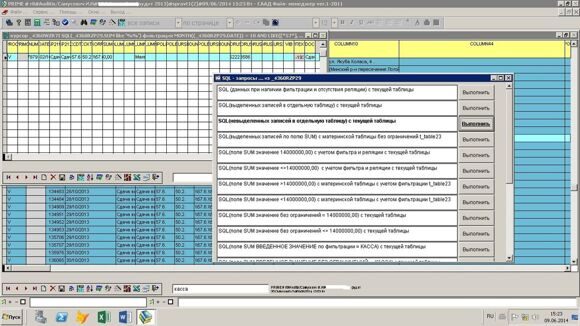

Выборка записей по которым отсутствует документы по предыдущему примеру

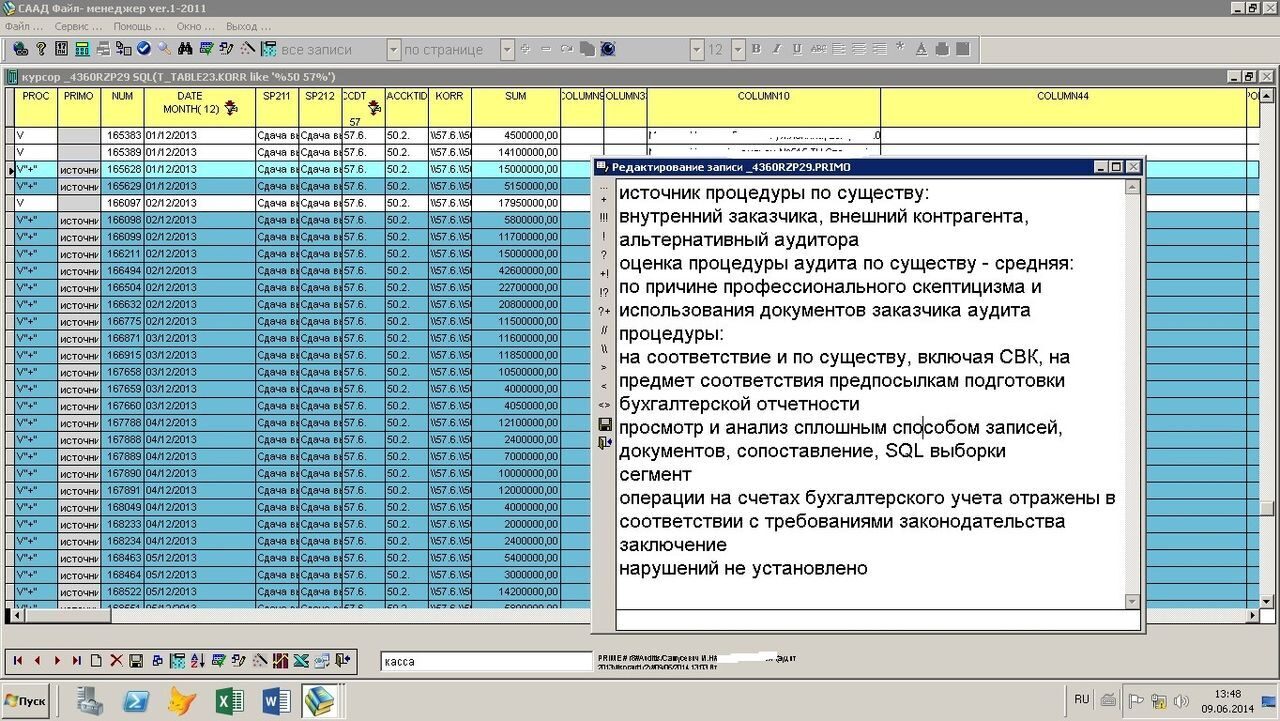

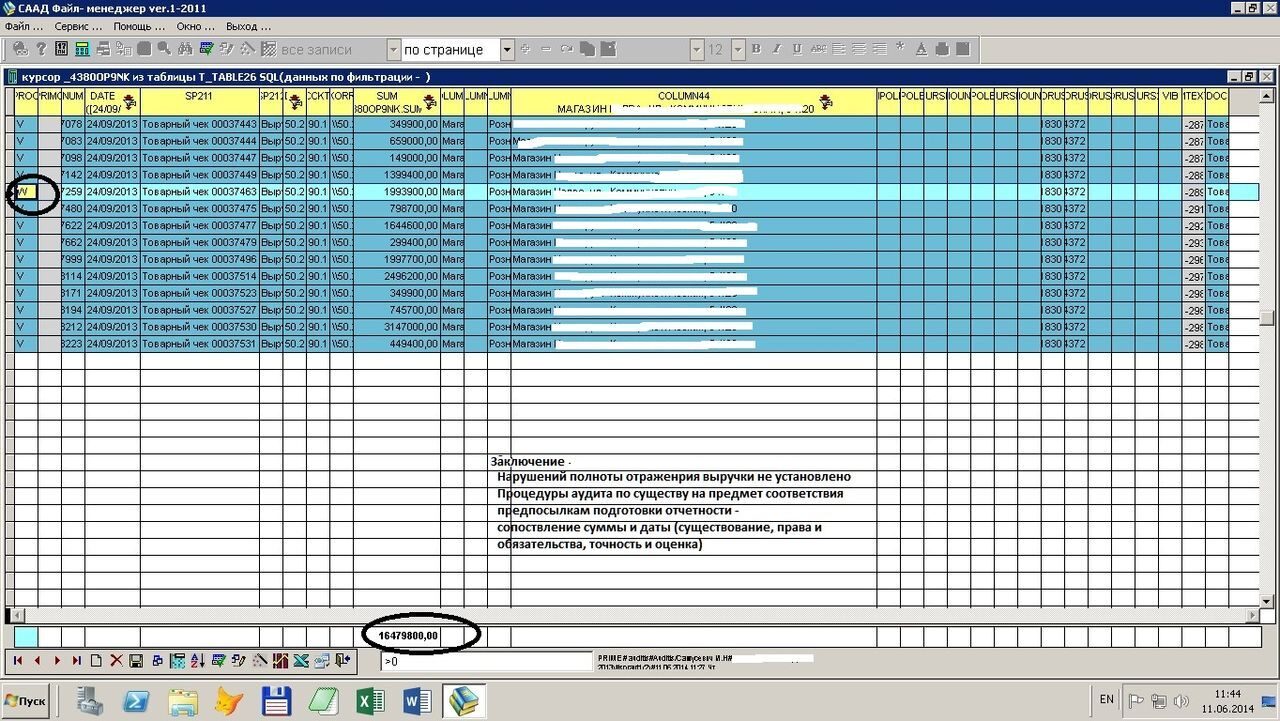

Результат работы с учетной записи таблицы Пример - процедура аудита по существу на предмет полноты отражения в бухгалтерских регистрах поступившей выручки через контрольно-кассовые машины. (Сформирована выборка и сопоставлены результаты получения выручки за день c z-отчетом)

Выброчная процедура аудита по существу в части подтверждения полноты отражения выручки через КСА

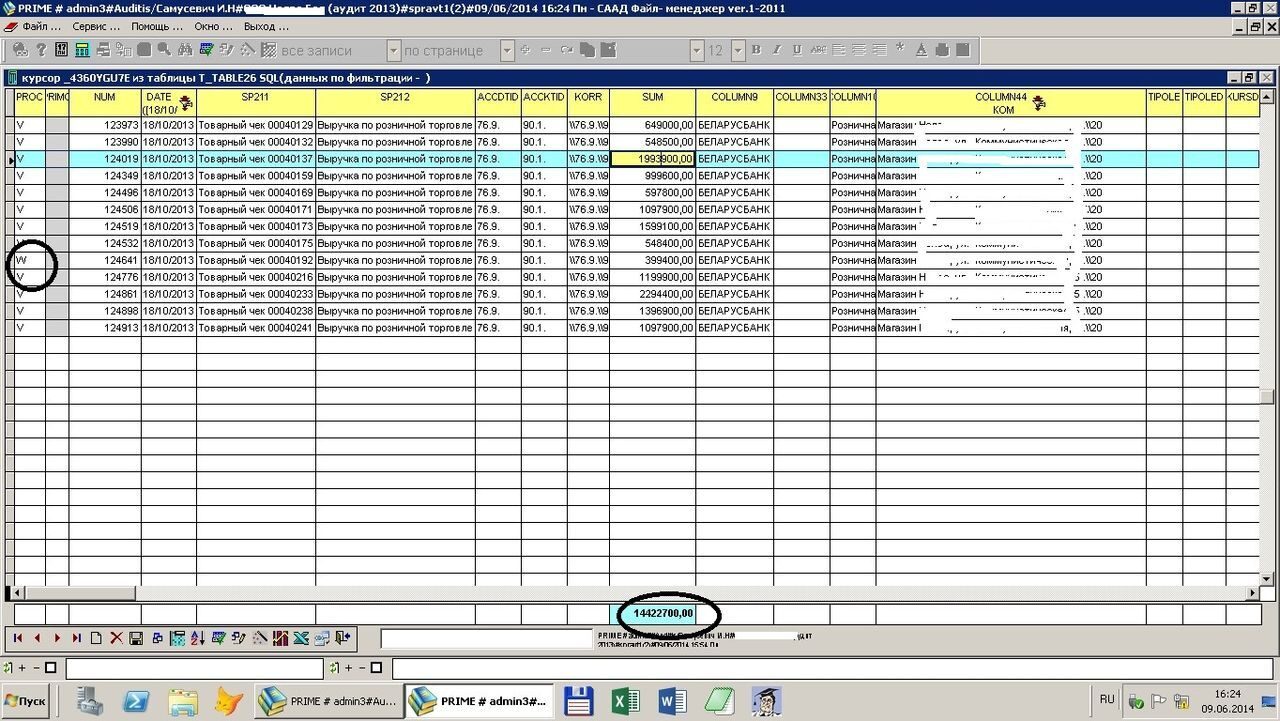

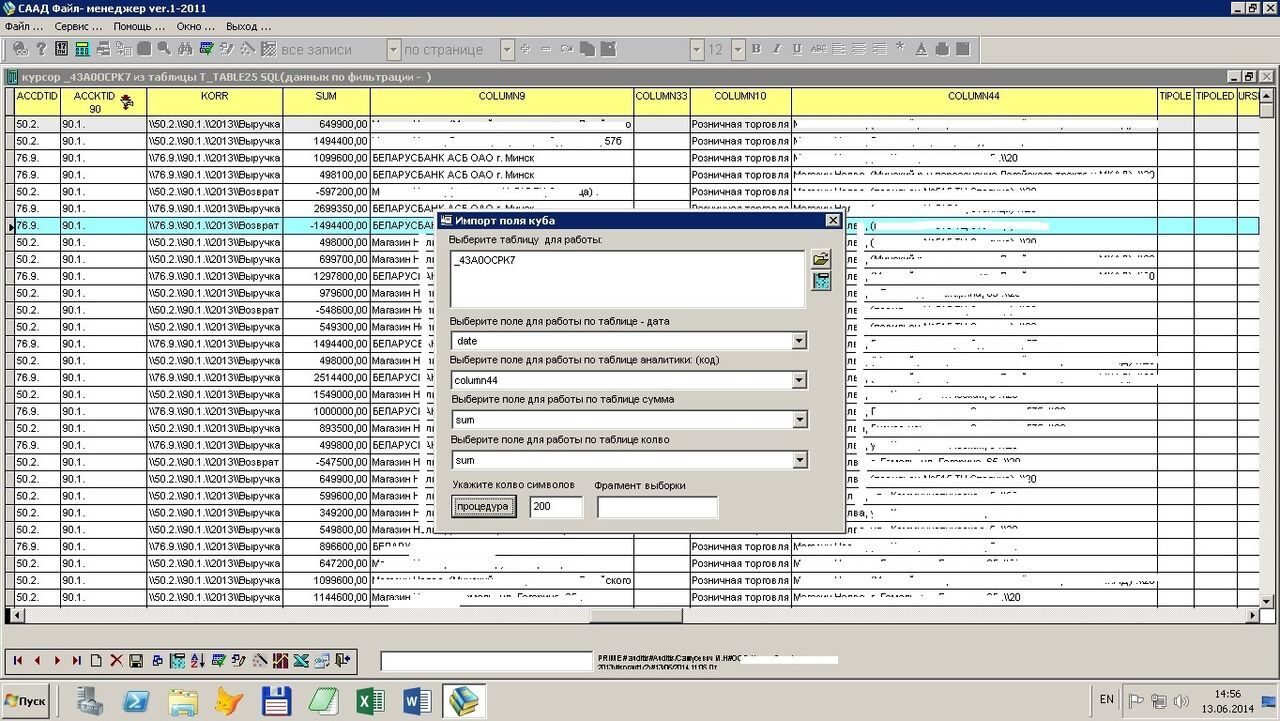

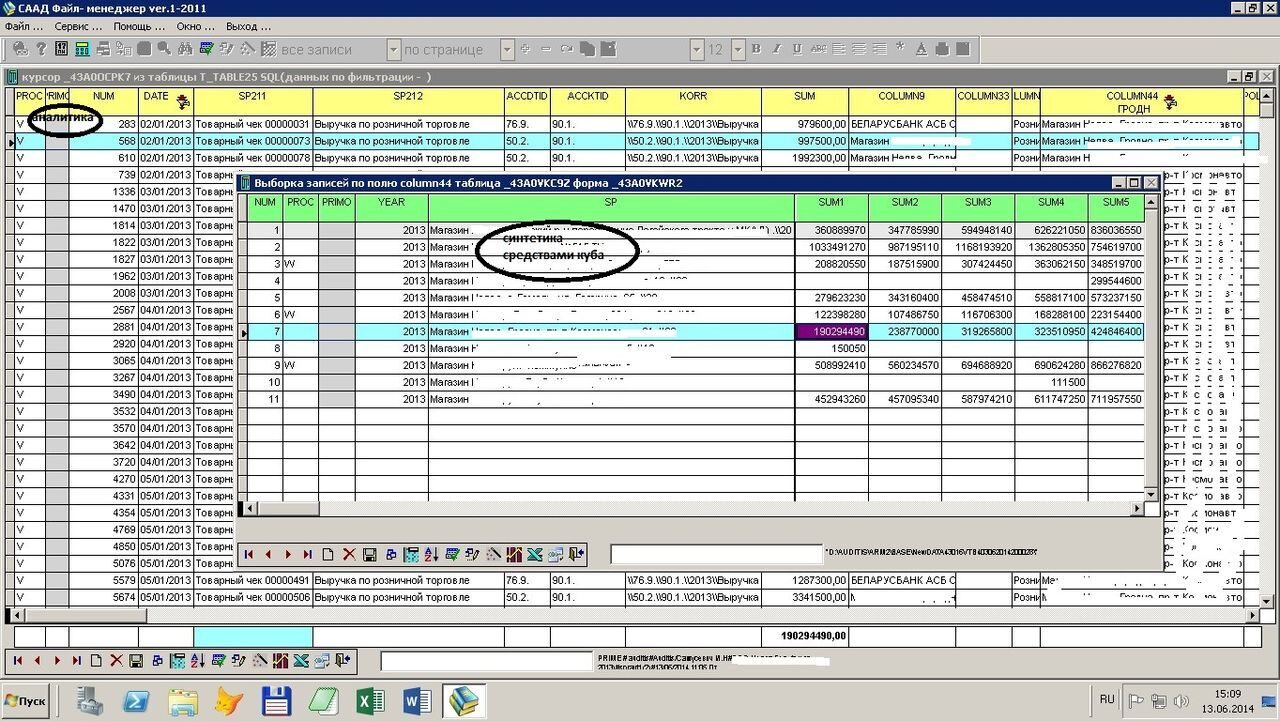

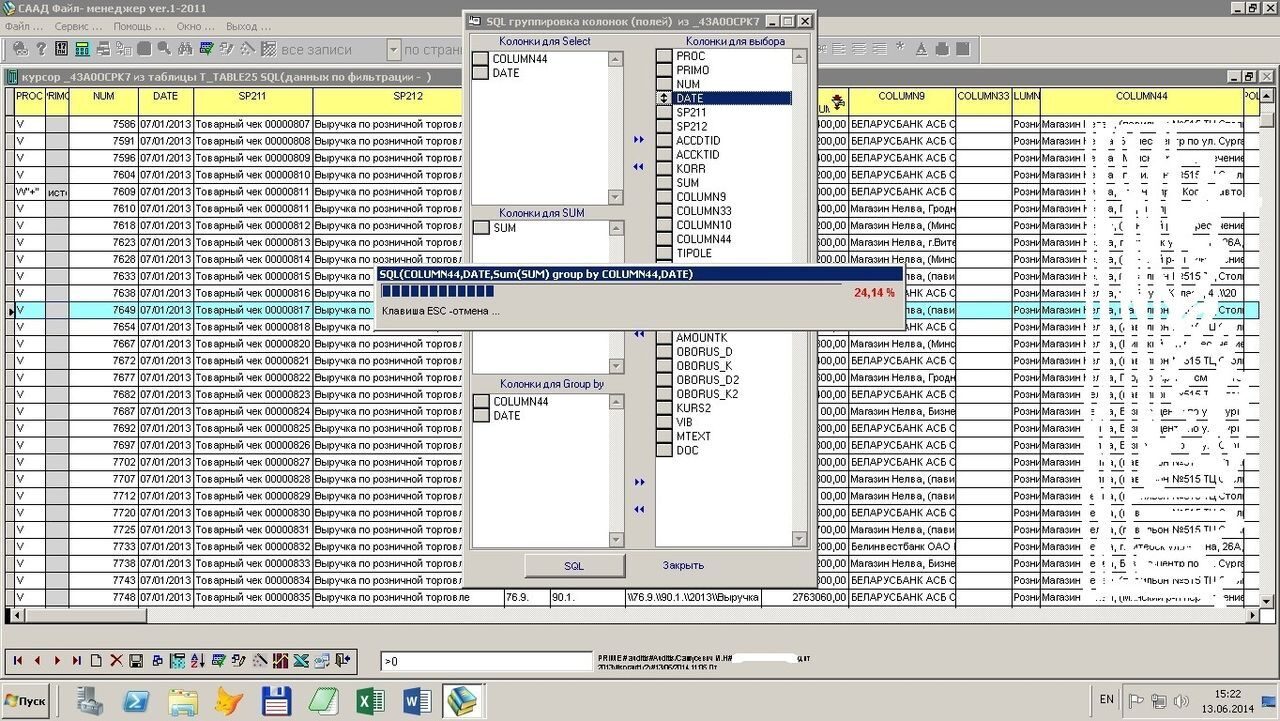

Аналитическая процедура аудита на предмет полноты отражения в бухгалтерских регистрах поступившей выручки через контрольно-кассовые машины с использованием внешней компоненты Importkub - сопоставляются итоги за месяц с данными книги кассира - операциониста за месяц (разница между показаниями счетчиков на начало и конец месяца) На переднем плане - таблица (синтетика - группировка в разрезе месяцев), на заднем плане - таблица (аналитика в разрезе дней) Аналитическая процедура аудитора средствами SQL - группировки - группируем по магазину, дате и суммируем результат

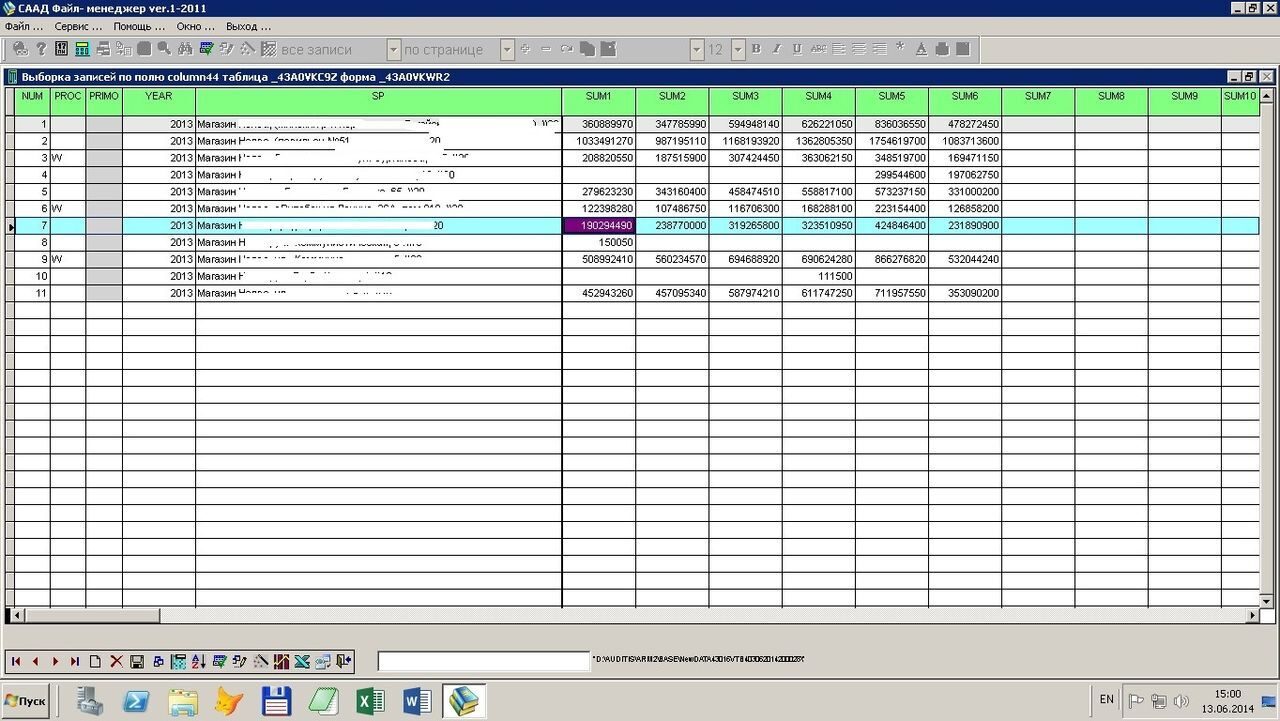

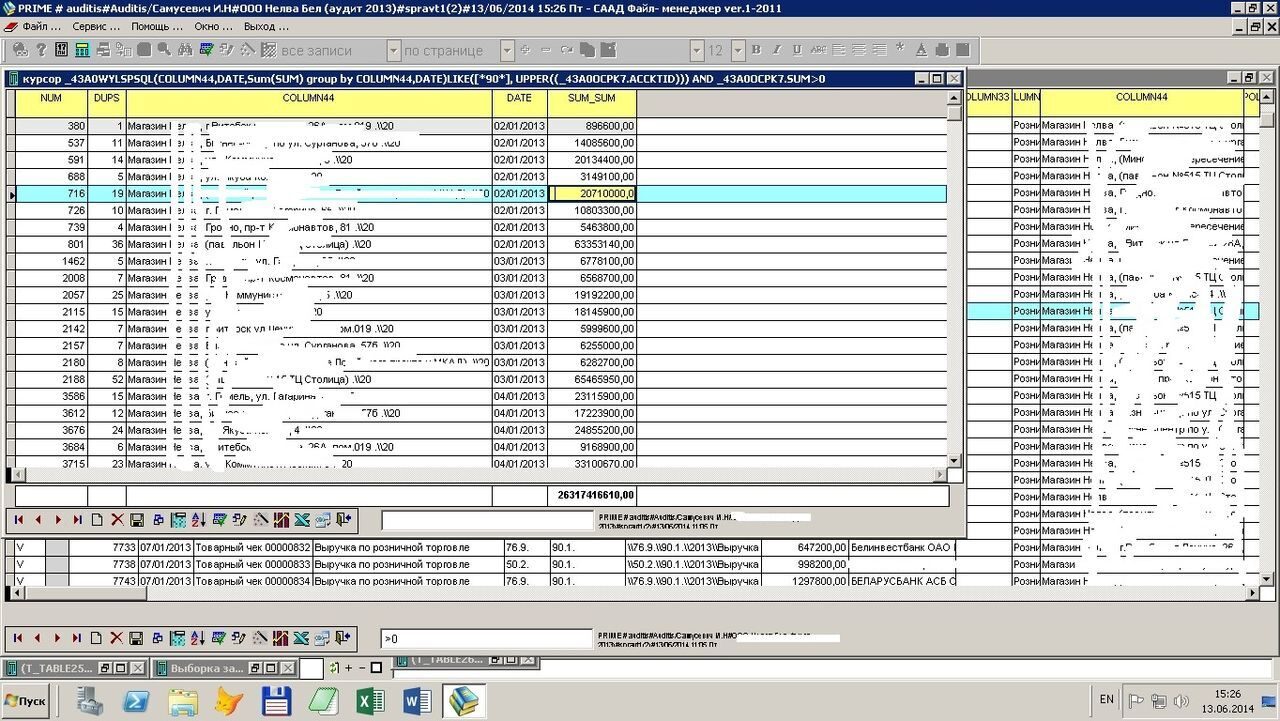

Получаем результат для работы в разрезе дней (а не месяцев) |